马上注册,结交更多好友,享用更多功能,让你轻松玩转人潮网。

您需要 登录 才可以下载或查看,没有账号?注册

x

本帖最后由 芋圆丸子 于 2020-1-21 10:02 编辑

春节将至,不要让非法集资“偷”走你的血汗钱!坦洲街坊怕上当的话就点这里!

春节即将到来 处处都是热闹景象 但在热闹的背后 总有一些不法分子想趁机捞点钱财

春节期间,群众的资金持有量普遍比平常要多,往往成为不法分子进行非法金融活动的对象。尤其是不返乡农民工、老年人、大学生、低收入人群等群体的风险防范意识较低、承受能力较弱,容易误入不法分子设置的非法集资陷阱。

在岁末年初的时机, 希望广大群众提高警惕, 进行投资买卖等活动时要更加谨慎, 远离非法金融风险, 过一个安全、祥和的幸福年。

No.1 央视调查:“网红”被逼跳楼 【央视调查】“网红”被逼跳楼!

No.2 新型诈骗!这都是套路啊! 套路就在于QQ客服 手把手教你把钱转给骗子 ↓↓↓

有不法分子通过非法渠道获取了个人贷款信息(多为高校贷款平台),再冒充该贷款平台客服人员给曾注册过或在该平台上贷过款的人员拨打电话,他们会告知由于国家政策要求,该平台需要关闭(或是由于事主毕业,需要注销账号),免得影响个人征信,需要事主配合清空贷款额度才能取消账号,接着一步步诱骗事主进行转账汇款。

新型骗术 已经在中山发生数起!

东升李小姐,25岁,“贷款客服”来电要求“注销账号”被骗132904元; 开发区阮先生,24岁,“贷款客服”来电要求“注销账号”被骗69000元; 民众黎小姐,27岁,“贷款客服”来电要求“注销账号”被骗51150元; 石岐陈小姐,25岁,“贷款客服”来电要求“注销账号”被骗49100元; 石岐李小姐,24岁,“贷款客服”来电要求“注销账号”被骗22700元; 民众的黄先生,26岁,同样的骗术被骗61283元.......

1、在校期间曾注册网贷平台账号或有贷款记录的:根据国家相关政策需要配合注销账号,否则会影响个人征信。 2、在校期间没有注册贷款的:当事人的身份信息被盗用注册了网贷账号,有贷款记录,甚至未还清,需要配合注销否则会影响个人征信。

指引当事人从各大网贷平台借贷转账到指定的银行账号。

1、任何来自贷款公司的电话需要警惕,注销贷款账号都是骗局;网上贷款先交钱也是骗局! 2、任何称事后会返还资金,注销贷款账号无需还款都是骗子的说辞,不可信! 3、个人征信情况可在各地的中国人民银行(注意不是中国银行)自助免费打印! 4、遇到类似问题应当及时向警方或者官方客服咨询核实,避免财产受到损失。

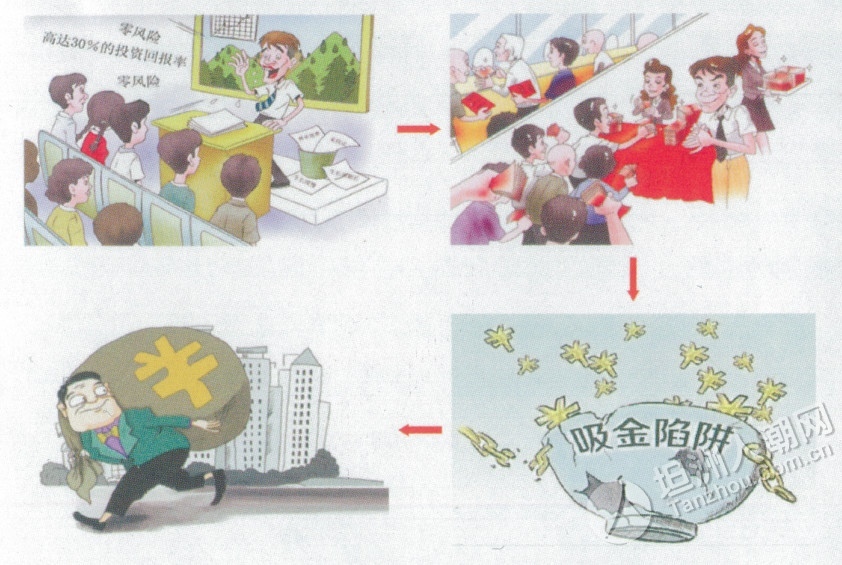

除了“新玩法” 理财高利息收益,也往往有人上当 通过真实案例来了解一下

谨防以互联网金融为名的非法集资

拒绝高利诱惑 远离非法集资 一、如何判别非法集资?

所谓非法集资,是指单位或个人违反国家金融管理法律规定向社会公众(包括单位和个人)吸收资金或变相吸收资金的行为。

两种情况:一是未经有关部门依法批准向社会公众吸收资金;二是借用合法经营形式非法向社会公众吸收资金,即以生产经营、商品交易等之名行非法集资之实。

集资人通过媒体、推介会、传单、手机短信、微信等途径向社会公开宣传。形式多种多样不拘一-格,以虚假宣传居多。

集资对象为社会公众,即不特定对象,集资者众多。注意:向特定少数人吸收资金不属于非法集资,比如亲戚之间、朋友之间的借贷行为不是非法集资,但亲戚的亲戚、朋友的朋友参与进来就有可能涉嫌非法集资;单位内部的集资不是非法集资,一旦扩大到社会公众就涉嫌非法集资。

承诺在一定期限内以货币、实物、股权等方式还本付息或给付回报。

二、 非法集资有哪些形式?

非法集资的形式很多并不断"推陈出新”, 主要有债权、股权、商品营销、生产经营四大类,表现形式主要有: 1、借种植、养殖、项目开发、庄园经济、生态环保投资等名义进行非法集资; 2、用商品销售与返租、回购与转让、发展会员、商家联盟与"快速积分法”等方式进行非法集资; 4、利用民间组织(如“会”"社” ) 或地下钱庄进行非法集资; 6、对物业、地产等资产进行等份分割,通过出售其份额的处置权进行非法集资; 7、以发行或变相发行股票、债券、彩票、投资基金等权利凭证或者期货交易、典当为名进行非法集资; 8、通过会员证、席位证、优惠卡、消费卡等方式进行非法集资; 12、利用现代电子网络技术构造的"虚拟产品”,如“电子商铺”、 "电子百货”投资委托经营、到期回购等方式进行非法集资; 13、 利用“电子黄金"等“贵金属投资" 名义进行非法集资; 14、利用P2P网贷平台、众筹等新金融业态进行非法集资; 15、以所谓定向增发原始股、"新三板” 扩容、股权众筹转让股份或设立公司的方式进行非法集资;

三、非法集资有哪些手法?

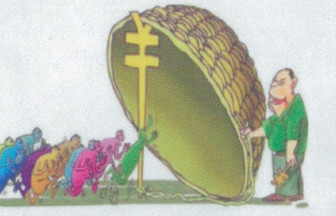

编造虚假项目、承诺高额回报、高调宣传造势、利用亲情诱骗。典型“四部曲”:画“饼”一造势一吸金一跑路。

首先,编织"高大上”的项目,把投资者 高巴报的胃口"吊” 起来。

第二步,利用新闻发布会、产品推介会、现场观摩会、体验日活动、知识讲座把声势做大,展示或真或假的”技术认证”、"获奖证书”, "项目批文”有的公布领导视察的影视资料或老板与政府要员、明星合影,有的甚至故意把活动选在政府会议中心、礼堂进行,请不明真相的官员出面"站台”。

第三步,通过"返点”、”分红” 给投资者初尝"甜头”,投资者倾囊而出,还动员亲友加入。

最后,非法集资或因原本就是"庞氏骗局"人去楼空,或因项目与集资规模严重不符导致破产清算,犯罪分子受到法律严惩、集资群众遭受惨重损失。

四、如何避开非法集资陷阱?

"看一看”。看公司资质注册登记的经营范围、相关部门的批文;是否有金融业务活动或向社会公众吸收存款的资格;投资项目是否属实。可上权威网站查证。对超出经营范围,频繁变换公司名称、地址、投资的项目,张冠李戴、夸张粉饰、项目子虚乌有的理财产品一定要慎之又慎。 “想一想”。许诺超高收益率,以个人账户或现金收取资金,现场交本金即付部分提成、分红或利息,在人群流动或聚集区域摆摊设点发广告招揽资金,在宣传单上印领导照片、讲话、会议文件等用以证明所推销的项目受政府支持,怂恿群众将房产抵押获取银行贷款后投资所谓"项目”、“理财产品” ,招揽群众到宾馆、写字楼参加"投资推介会”, 群发短信介绍理财等一般都不靠谱。对于一些动辄承诺回报率高达百分之百的项目,投资者坚决不能参与。

“问一问”。投资之前最好能咨询专业人士,起码找几个“明白人”“合计合计”。建议老年投资者,投资前一定要征求家人或子女的意见。

提高风险防范意识,警惕贷款、非法融资和非法集资广告陷阱,谨防上当受骗

“六不”远离高息高利诱惑

高息“诱饵”不动心 老板“实力”不崇拜 "官方”背景不迷信 “合法”吸储不大意 熟人“热心”不轻信 违规吸储不参与

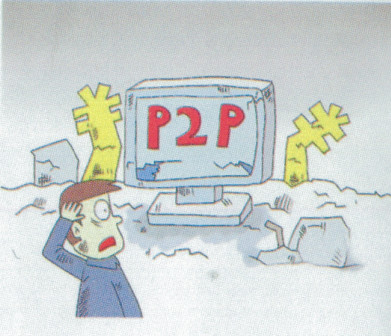

五、如何理性应对P2P网贷?

特别提醒投资者高度注意两种情况:一是流动性高、宣称"可以随时赎回”的P2P产品。表面看兼具了高收益和流动性两种优点,然而实质上,当P2P借款尚未到期时实现随时提现,钱只能来自P2P的"垫资”一资金池。二是只有产品名称、收益率、期限、起投金额的产品。这类产品没有关于借款人的任何信息描述,投资者完全不知道资金的流向和用途。

P2P网络借贷属于信息中介机构,只能进行” 点对点”、“个体对个体”的交易撮合,不能充当信用中介,投资者签订借款合同的对象不能是平台本身; P2P本质上是向陌生人P2P出借自己的资金,属于较高风险类的投资,需要投资者具备相应的风险承受能力,并不适合所有投资者。

六、非法集资有哪些危害?

非法集资,往往参与人员多、涉案地域广、集资金额大、挽损率低,社会危害极大。投资者的投资或被挥霍、或被卷跑,几乎不剩有价值的财物,能拿回的投资相当少。非法集资案情比较复杂,从侦破到处置完毕耗时非常长,有的长达十几年。对中老年投资者来说,更会严重影响晚年生活质量。

七、非法集资有哪些罪?惩处力度如何?

非法集资罪主要是指:集资诈骗罪,非法吸收公众存款罪,非法经营罪,合同诈骗罪,擅自发行股票、公司、 企业债券罪,组织、领导传销活动罪等。最常见的是非法吸收公众存款罪和集资诈骗罪。根据金额大小和情节轻重,非法吸收公众存款罪,可处三年以上十年以下有期徒刑,并处罚金;集资诈骗罪,可处十年以上有期徒刑、无期徒刑,并处罚金或没收财产。

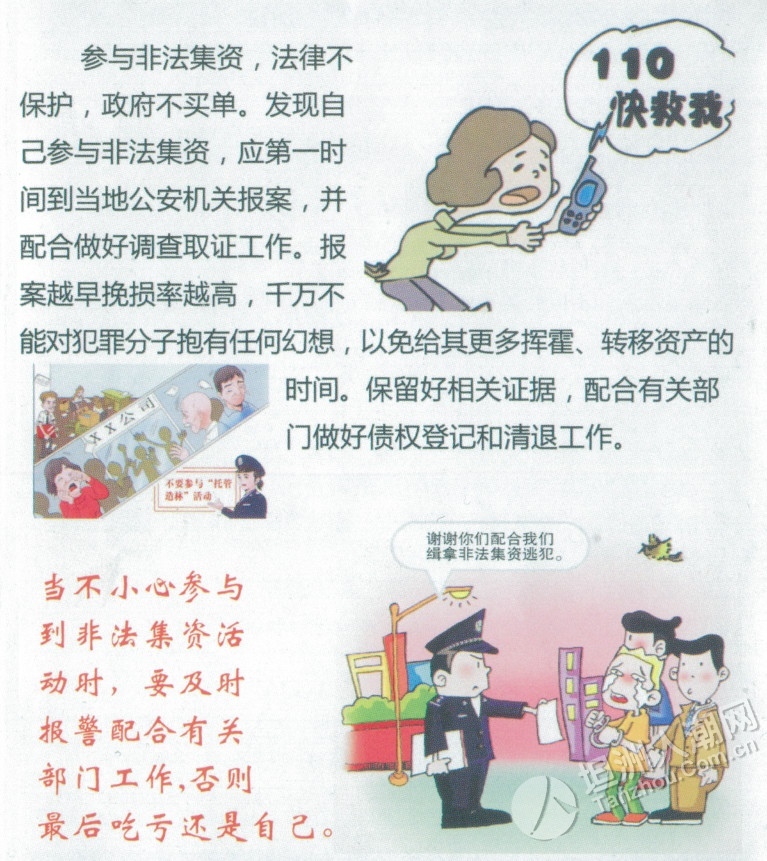

如果已经不小心参与非法集资 应该怎么办?

公安、司法机关依法严厉打击非法集资活动 如发现有非法集资行为 可以直接拨打公安部门报警电话110 进行举报

来源:央视新闻、中山市公安局、中山市处置非法集资领导小组、广东省处置非法集资领导小组 |

/1

/1

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡 “不足两月,足金戒指出现褪色”?同意全额

“不足两月,足金戒指出现褪色”?同意全额